大学职业资格刷题搜题APP

创建自己的小题库

搜索

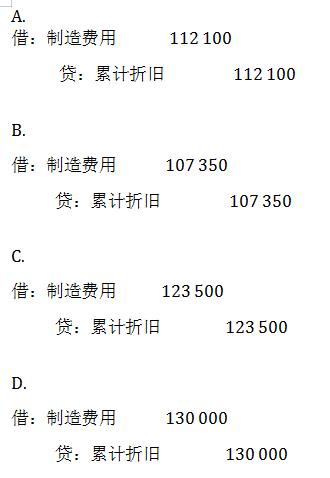

【单选题】

为甲公司以下有关固定资产业务编制会计分录。

该设备预计使用10年,预计净残值率为5%,采用年限平均法计提折旧,则按年计提折旧的账务处理为()。

A.

A

B.

B

C.

C

D.

D

手机使用

手机使用

分享

分享 复制链接

复制链接 新浪微博

新浪微博 分享QQ

分享QQ 微信扫一扫

微信扫一扫 反馈

反馈 收藏

收藏 举报

举报

参考答案:

举一反三

【单选题】下列关于固定资产处理的说法,正确的是( )。

A.

小规模纳税人销售自己使用过的固定资产的,应按3%征收率征收增值税

B.

小规模纳税人销售自己使用过的除固定资产以外的物品,应减按2%的征收率征收增值税

C.

增值税一般纳税人销售自己使用过的2009年1月1日以后购进的固定资产,按照3%减按2%征收增值税

D.

自2009年1月1日起,增值税一般纳税人购进固定资产发生的进项税额可以从销项税额中抵扣

相关题目:

【单选题】下列关于固定资产处理的说法,正确的是( )。

A.

小规模纳税人销售自己使用过的固定资产的,应按3%征收率征收增值税

B.

小规模纳税人销售自己使用过的除固定资产以外的物品,应减按2%的征收率征收增值税

C.

增值税一般纳税人销售自己使用过的2009年1月1日以后购进的固定资产,按照3%减按2%征收增值税

D.

自2009年1月1日起,增值税一般纳税人购进固定资产发生的进项税额可以从销项税额中抵扣

参考解析:

题目纠错 0

发布